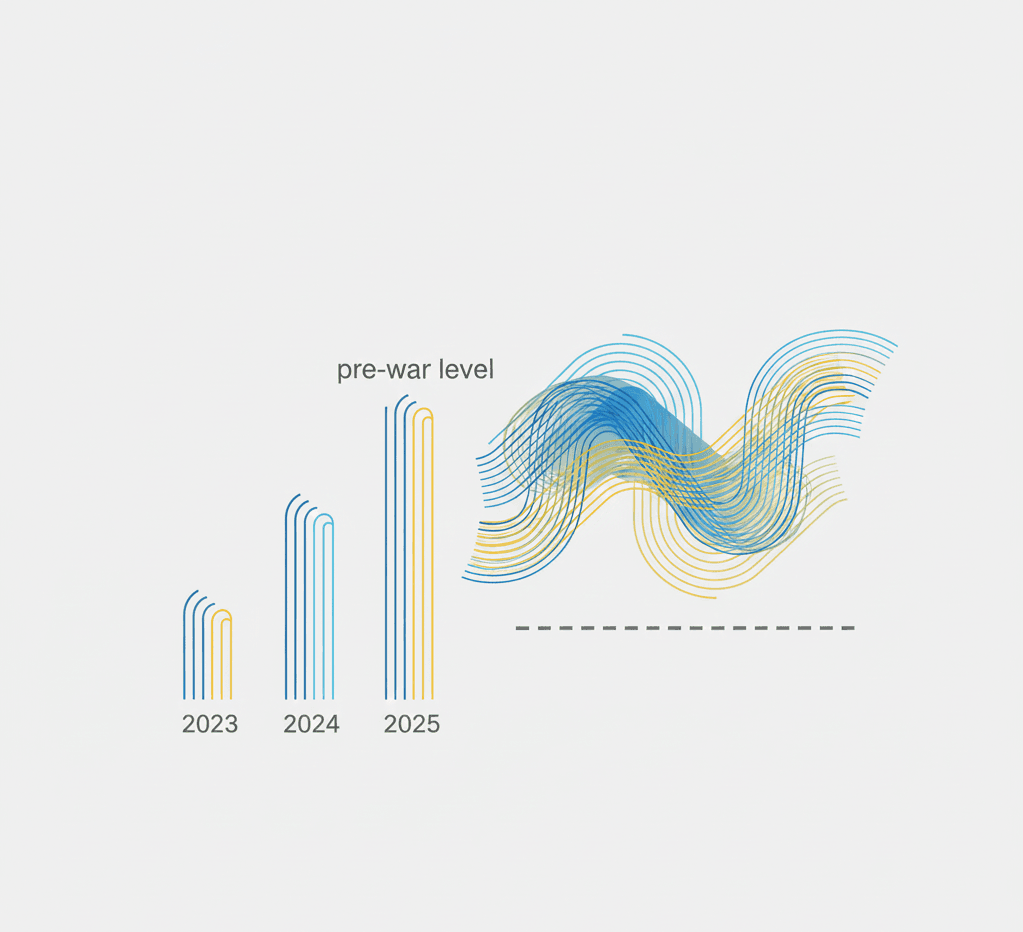

По данным Национального банка Украины, рынок микрокредитования демонстрирует мощное восстановление после кризисных 2022–2023 годов. По состоянию на конец 2025 года объемы выдач почти достигли довоенных показателей, что стало неожиданностью даже для самых оптимистичных прогнозов.

Ключевые показатели рынка: возвращение к стабильности

Основные цифры по состоянию на декабрь 2025 года:

- Объемы кредитования: приближаются к 95% от уровня 2021 года

- Количество активных МФО: более 100 компаний

- Средняя сумма займа: 8 500 ₴ (рост на 12% по сравнению с 2024)

- Средний срок: 18 дней

- Доля повторных обращений: 67% (выросла с 54% в 2024)

Что способствовало восстановлению рынка?

1. Ограничение дневной ставки до 1%

Самым большим катализатором роста стал закон №9422, принятый в сентябре 2023 года, который ограничил максимальную дневную процентную ставку на уровне 1%. Результаты превзошли ожидания:

"Стоимость микрокредитов для потребителей упала в разы, при этом ни одно финансовое учреждение не стало убыточным. Напротив, объемы кредитования почти достигли довоенных показателей"

2. Повышение доверия потребителей

Снижение стоимости кредитов привело к:

- Уменьшению страха перед "долговой ямой"

- Росту повторных обращений в МФО

- Улучшению восприятия отрасли в обществе

- Снижению количества жалоб в НБУ на 43%

3. Цифровизация и упрощение процессов

Топовые МФО инвестировали в технологии, что позволило:

- Сократить время обработки заявки до 5–10 минут

- Внедрить автоматизированную оценку кредитоспособности

- Интегрироваться с BankID для более быстрой идентификации

- Запустить мобильные приложения с полным функционалом

4. Усиление регулирования НБУ

Новые требования к прозрачности (Постановление №130 от октября 2023) и авторизации (вступили в силу 1 января 2026) создали цивилизованный рынок, где:

- Выживают только ответственные игроки

- Потребители получают полную информацию об условиях

- Снижаются риски мошенничества

- Повышается общее качество услуг

Кто пользуется микрокредитами в 2025–2026?

Портрет типичного заемщика:

- Срочные финансовые потребности – 45%

- Оплата коммунальных услуг – 23%

- Медицинские расходы – 18%

- Ремонт/бытовые нужды – 14%

Изменения в поведении клиентов:

По сравнению с 2023–2024 годами наблюдаются следующие тенденции:

- Выросла сознательность: клиенты тщательнее сравнивают условия разных МФО перед оформлением

- Меньше импульсивных решений: среднее время между первым посещением сайта и подачей заявки выросло с 2 до 7 дней

- Выше лояльность: 67% заемщиков возвращаются в ту же МФО повторно

- Лучшая платежная дисциплина: доля просрочек снизилась с 15% до 9%

Региональные особенности рынка

Киев и Киевская область

Традиционно крупнейший рынок (35% от общего объема). Высокая конкуренция между МФО приводит к лучшим условиям для клиентов.

Западная Украина

Динамичный рост спроса (+28% в 2025). Львов, Ивано-Франковск и Тернополь демонстрируют самые высокие темпы прироста.

Центральная Украина

Стабильный рынок с умеренным ростом (+12%). Днепр, Запорожье (безопасные районы), Полтава сохраняют стабильный спрос.

Южная Украина

Одесса и прилегающие территории показывают восстановление после сложного 2022–2023 (+19% в 2025).

Прифронтовые регионы

Ограниченное присутствие МФО из-за рисков безопасности. Многие компании временно приостановили работу в Харькове, Сумах, Херсоне.

Структура рынка: консолидация продолжается

Топ-10 МФО контролируют 78% рынка:

- Rocket Money, Moneyveo, CreditPlus – лидеры по наибольшим объемам

- MyCredit, Є Гроші, АлексКредит – сильные середняки с узнаваемыми брендами

- Credit7, КредитКаса, Швидкі Гроші, БистроЗайм – специализированные ниши или региональные лидеры

Тренд на консолидацию:

По итогам 2025 года:

- С рынка ушли 18 мелких МФО (не смогли адаптироваться к новым требованиям НБУ)

- Произошло 5 слияний/поглощений

- 3 новых игрока вышли на рынок (но с ограниченной долей)

"Рынок движется к европейской модели, где 5–7 крупных игроков обеспечивают 90% объемов. Это естественный процесс, который повышает качество услуг и защиту потребителей"

Технологические инновации: что изменилось?

1. Искусственный интеллект в скоринге

Ведущие МФО внедряют ИИ для:

- Более точной оценки кредитоспособности

- Выявления мошенничества на ранних стадиях

- Персонализации условий для каждого клиента

- Прогнозирования вероятности возврата кредита

2. Интеграция с банковскими системами

Благодаря открытым API (Open Banking) МФО получили возможность:

- Мгновенно проверять доходы клиента через BankID

- Анализировать банковскую историю с согласия пользователя

- Выдавать средства непосредственно на банковскую карту за секунды

3. Mobile-First подход

Более 85% заявок в 2025 году подавались через мобильные устройства. Топовые МФО инвестируют именно в мобильные приложения, а не в веб-версии.

4. Биометрическая идентификация

Внедрение распознавания лица и голоса позволило:

- Сократить время на идентификацию с 10 до 2 минут

- Снизить риски мошенничества на 67%

- Улучшить пользовательский опыт

Прогнозы на 2026 год

Ожидания экспертов:

✅ Оптимистичный сценарий (вероятность 40%)

Условия: Улучшение ситуации безопасности, стабилизация экономики

- Рост объемов на 25–30%

- Превышение довоенных показателей

- Дальнейшее снижение средней ставки

- Выход 2–3 новых игроков на рынок

⚖️ Базовый сценарий (вероятность 50%)

Условия: Сохранение текущей ситуации, постепенное восстановление

- Рост на 12–18%

- Достижение 100% от довоенного уровня

- Стабилизация ставок на текущем уровне

- Консолидация рынка продолжается

⚠️ Пессимистичный сценарий (вероятность 10%)

Условия: Ухудшение экономической ситуации

- Стагнация или снижение объемов на 5–10%

- Выход с рынка еще 10–15 мелких МФО

- Усиление требований регулятора

Ключевые тренды 2026 года:

-

Гиперперсонализация:

МФО переходят от стандартных продуктов к индивидуальным условиям для каждого клиента. Ставка, сумма и срок будут зависеть от детальной оценки платежеспособности.

-

Экосистемный подход:

Ведущие игроки создают финансовые экосистемы: микрокредиты + страхование + финансовые консультации + образовательные программы.

-

Зеленое кредитование:

Появляются специальные программы для энергоэффективных решений (солнечные панели, утепление домов, энергосберегающие приборы).

-

Социальная ответственность:

МФО активнее участвуют в благотворительности, поддержке ВСУ, образовательных программах по финансовой грамотности.

-

Расширение целевых групп:

Специальные продукты для предпринимателей, ФЛП, женщин-предпринимателей, молодежи.

Вызовы, которые ждут отрасль

1. Макроэкономическая нестабильность

Согласно прогнозам, курс гривны может достичь 45–46 грн/$ в 2026 году. Это создает риски для МФО, имеющих валютные обязательства.

2. Инфляция

Прогнозируемый рост цен на 10,4% может снизить покупательную способность заемщиков и увеличить риски дефолтов.

3. Рост зарплат

Хотя средняя зарплата может достичь 30 тыс. грн, неравномерность роста (выше в бюджетном секторе, ВПК, аграрной сфере) создает разный спрос в разных сегментах.

4. Усиление регулирования

Новые требования НБУ к раскрытию пруденциальной информации (вступили в силу 1 января 2026) требуют дополнительных инвестиций в compliance.

5. Конкуренция с банками

Банки активнее выходят на рынок быстрых онлайн-кредитов, предлагая более низкие ставки за счет масштаба.

Вывод: рынок на пороге новой эры

Рынок микрокредитования Украины продемонстрировал впечатляющую устойчивость и способность к восстановлению. От кризиса 2022 года до почти полного восстановления в 2025-м – этот путь показывает, что правильное регулирование и ответственность бизнеса могут создать здоровый, конкурентный рынок.

В 2026 году отрасль стоит на пороге трансформации: от простого кредитования к комплексным финансовым экосистемам, от стандартизированных продуктов к гиперперсонализации, от бумажной бюрократии к мгновенным цифровым решениям.

Потребители получают выгоду от этих изменений: более низкие ставки, более прозрачные условия, лучший сервис. МФО, которые инвестируют в технологии и заботятся о репутации, будут иметь успех. Те, кто застрянет в прошлом, покинут рынок.

Сравните условия MyCredit, CreditPlus и Є Гроші на нашем сайте. Найдите лучшее предложение за 2 минуты!

Источники:

- Национальный банк Украины – официальная статистика и сообщения

- Интервью Владимира Суханова (НБУ), октябрь 2025

- Закон Украины №9422 об ограничении ставок

- Постановление НБУ №130 от октября 2023

- Постановление НБУ №165, действующее с 1 января 2026

- Макроэкономические прогнозы МВФ, OECD, Всемирного банка

- Аналитические материалы Forbes Ukraine, Экономическая правда