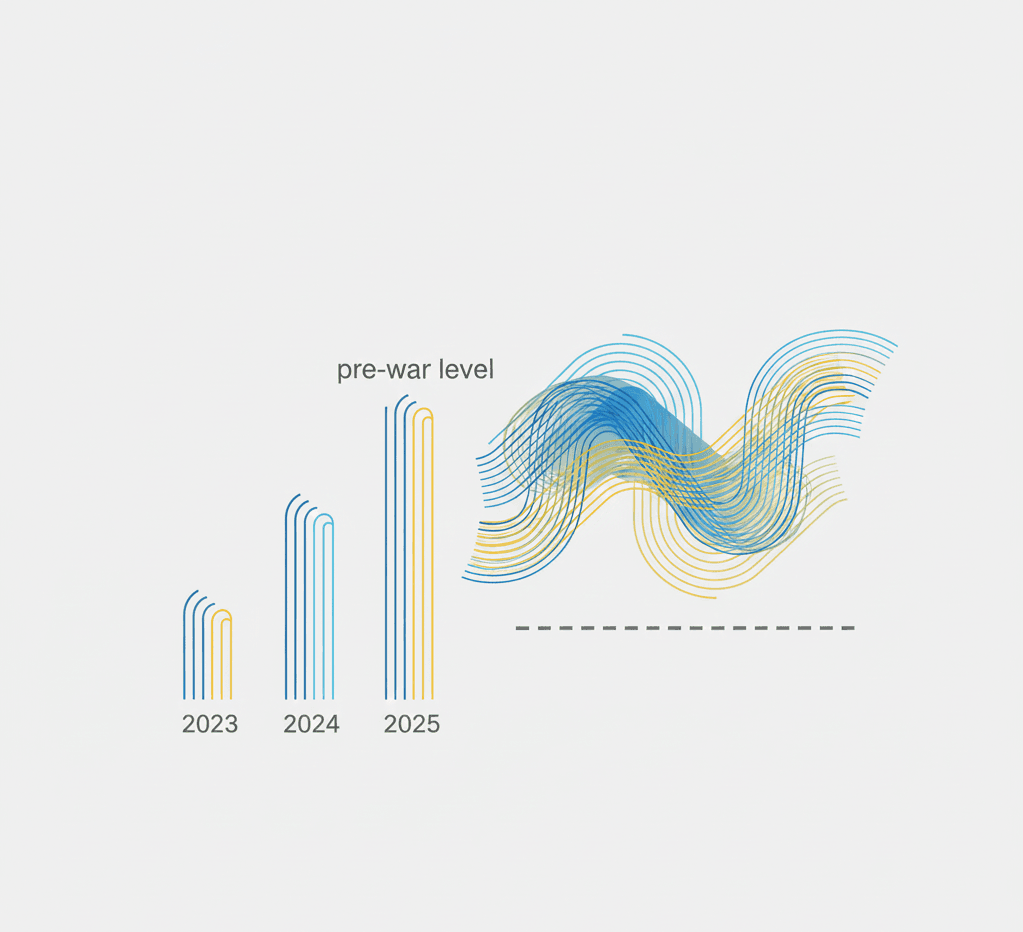

За даними Національного банку України, ринок мікрокредитування демонструє потужне відновлення після кризових 2022-2023 років. Станом на кінець 2025 року обсяги видач майже досягли довоєнних показників, що стало несподіванкою навіть для найоптимістичніших прогнозів.

Ключові показники ринку: повернення до стабільності

Основні цифри станом на грудень 2025 року:

- Обсяги кредитування: наближаються до 95% від рівня 2021 року

- Кількість активних МФО: понад 100 компаній

- Середня сума позики: 8 500 ₴ (зростання на 12% порівняно з 2024)

- Середній термін: 18 днів

- Частка повторних звернень: 67% (зросла з 54% у 2024)

Що сприяло відновленню ринку?

1. Обмеження денної ставки до 1%

Найбільшим каталізатором росту став закон №9422, прийнятий у вересні 2023 року, який обмежив максимальну денну процентну ставку на рівні 1%. Результати перевершили очікування:

"Вартість мікрокредитів для споживачів впала в рази, водночас жодна фінансова установа не стала збитковою. Навпаки, обсяги кредитування майже досягли довоєнних показників"

2. Підвищення довіри споживачів

Зниження вартості кредитів призвело до:

- Зменшення страху перед "боргової ямою"

- Зростання повторних звернень до МФО

- Покращення сприйняття галузі в суспільстві

- Зниження кількості скарг до НБУ на 43%

3. Цифровізація та спрощення процесів

Топові МФО інвестували в технології, що дозволило:

- Скоротити час обробки заявки до 5-10 хвилин

- Впровадити автоматизовану оцінку кредитоспроможності

- Інтегруватися з BankID для швидшої ідентифікації

- Запустити мобільні додатки з повним функціоналом

4. Посилення регулювання НБУ

Нові вимоги до прозорості (Постанова №130 від жовтня 2023) та авторизації (набули чинності 1 січня 2026) створили цивілізований ринок, де:

- Виживають тільки відповідальні гравці

- Споживачі отримують повну інформацію про умови

- Знижуються ризики шахрайства

- Підвищується загальна якість послуг

Хто користується мікрокредитами у 2025-2026?

Портрет типового позичальника:

- Терм інові фінансові потреби – 45%

- Оплата комунальних послуг – 23%

- Медичні витрати – 18%

- Рем онт/побутові потреби – 14%

Зміни у поведінці клієнтів:

Порівняно з 2023-2024 роками спостерігаються наступні тенденції:

- Зросла свідомість: клієнти ретельніше порівнюють умови різних МФО перед оформленням

- Менше імпульсивних рішень: середній час між першим відвідуванням сайту та подачею заявки зріс з 2 до 7 днів

- Вища лояльність: 67% позичальників повертаються до тієї ж МФО повторно

- Краща платіжна дисципліна: частка прострочень знизилася з 15% до 9%

Регіональні особливості ринку

Київ та Київська область

Традиційно найбільший ринок (35% від загального обсягу). Висока конкуренція між МФО призводить до найкращих умов для клієнтів.

Західна Україна

Динамічне зростання попиту (+28% у 2025). Львів, Івано-Франківськ та Тернопіль демонструють найвищі темпи приросту.

Центральна Україна

Стабільний ринок з помірним зростанням (+12%). Дніпро, Запоріжжя (безпечні райони), Полтава зберігають стабільний попит.

Південна Україна

Одеса та прилеглі території показують відновлення після складного 2022-2023 (+19% у 2025).

Прифронтові регіони

Обмежена присутність МФО через безпекові ризики. Багато компаній тимчасово призупинили роботу в Харкові, Сумах, Херсоні.

Структура ринку: консолідація триває

Топ-10 МФО контролюють 78% ринку:

- Rocket Money, Moneyveo, CreditPlus – лідери з найбільшими обсягами

- MyCredit, Є Гроші, АлексКредит – сильні середняки з впізнаваними брендами

- Credit7, КредитКаса, Швидкі Гроші, БистроЗайм – спеціалізовані ніші або регіональні лідери

Тренд на консолідацію:

За підсумками 2025 року:

- З ринку пішли 18 дрібних МФО (не змогли адаптуватися до нових вимог НБУ)

- Відбулося 5 злиттів/поглинань

- 3 нові гравці вийшли на ринок (але з обмеженою часткою)

"Ринок рухається до європейської моделі, де 5-7 великих гравців забезпечують 90% обсягів. Це природний процес, який підвищує якість послуг та захист споживачів"

Технологічні інновації: що змінилося?

1. Штучний інтелект у скорингу

Провідні МФО впроваджують AI для:

- Точнішої оцінки кредитоспроможності

- Виявлення шахрайства на ранніх стадіях

- Персоналізації умов для кожного клієнта

- Прогнозування ймовірності повернення кредиту

2. Інтеграція з банківськими системами

Завдяки відкритим API (Open Banking) МФО отримали можливість:

- Моментально перевіряти доходи клієнта через BankID

- Аналізувати банківську історію з згоди користувача

- Виділяти кошти безпосередньо на банківську картку за секунди

3. Мобільний-First підхід

Понад 85% заявок у 2025 році подавалися через мобільні пристрої. Топові МФО інвестують саме в мобільні додатки, а не в веб-версії.

4. Біометрична ідентифікація

Впровадження розпізнавання обличчя та голосу дозволило:

- Скоротити час на ідентифікацію з 10 до 2 хвилин

- Знизити ризики шахрайства на 67%

- Покращити користувацький досвід

Прогнози на 2026 рік

Очікування експертів:

✅ Оптимістичний сценарій (ймовірність 40%)

Умови: Покращення безпекової ситуації, стабілізація економіки

- Зростання обсягів на 25-30%

- Перевищення довоєнних показників

- Подальше зниження середньої ставки

- Вихід 2-3 нових гравців на ринок

⚖️ Базовий сценарій (ймовірність 50%)

Умови: Збереження поточної ситуації, поступове відновлення

- Зростання на 12-18%

- Досягнення 100% від довоєнного рівня

- Стабілізація ставок на поточному рівні

- Консолідація ринку триває

⚠️ Песимістичний сценарій (ймовірність 10%)

Умови: Погіршення економічної ситуації

- Стагнація або зниження обсягів на 5-10%

- Вихід з ринку ще 10-15 дрібних МФО

- Посилення вимог регулятора

Ключові тренди 2026 року:

-

Гіперперсоналізація:

МФО переходять від стандартних продуктів до індивідуальних умов для кожного клієнта. Ставка, сума та термін залежатимуть від детальної оцінки платоспроможності.

-

Екосистемний підхід:

Провідні гравці створюють фінансові екосистеми: мікрокредити + страхування + фінансові консультації + освітні програми.

-

Зелене кредитування:

З'являються спеціальні програми для енергоефективних рішень (сонячні панелі, утеплення будинків, енергозберігаючі прилади).

-

Соціальна відповідальність:

МФО активніше беруть участь у благодійності, підтримці ЗСУ, освітніх програмах з фінансової грамотності.

-

Розширення цільових груп:

Спеціальні продукти для підприємців, ФОП, жінок-підприємців, молоді.

Виклики, які чекають на галузь

1. Макроекономічна нестабільність

Згідно з прогнозами, курс гривні може досягти 45-46 грн/$ у 2026 році. Це створює ризики для МФО, які мають валютні зобов'язання.

2. Інфляція

Прогнозоване зростання цін на 10,4% може знизити купівельну спроможність позичальників та збільшити ризики дефолтів.

3. Зростання зарплат

Хоча середня зарплата може досягти 30 тис. грн, нерівномірність росту (вище в бюджетному секторі, ВПК, аграрній сфері) створює різний попит у різних сегментах.

4. Посилення регулювання

Нові вимоги НБУ до розкриття пруденційної інформації (набули чинності 1 січня 2026) потребують додаткових інвестицій у compliance.

5. Конкуренція з банками

Банки активніше виходять на ринок швидких онлайн-кредитів, пропонуючи нижчі ставки за рахунок масштабу.

Висновок: ринок на порозі нової ери

Ринок мікрокредитування України продемонстрував вражаючу стійкість та здатність до відновлення. Від кризи 2022 року до майже повного відновлення у 2025-му – цей шлях показує, що правильне регулювання та відповідальність бізнесу можуть створити здоровий, конкурентний ринок.

У 2026 році галузь стоїть на порозі трансформації: від простого кредитування до комплексних фінансових екосистем, від стандартизованих продуктів до гіперперсоналізації, від паперової бюрократії до миттєвих цифрових рішень.

Споживачі отримують вигоду від цих змін: нижчі ставки, прозоріші умови, кращий сервіс. МФО, які інвестують у технології та дбають про репутацію, матимуть успіх. Ті, хто застрягне в минулому, покинуть ринок.

Порівняйте умови MyCredit, CreditPlus та Є Гроші на нашому сайті. Знайдіть найкращу пропозицію за 2 хвилини!

Джерела:

- Національний банк України – офіційна статистика та повідомлення

- Інтерв'ю Володимира Суханова (НБУ), жовтень 2025

- Закон України №9422 про обмеження ставок

- Постанова НБУ №130 від жовтня 2023

- Постанова НБУ №165, чинна з 1 січня 2026

- Макроекономічні прогнози МВФ, OECD, Світового банку

- Аналітичні матеріали Forbes Ukraine, Економічна правда